Die Pfändungsfreigrenzen werden angehoben. Dieses Mal wieder mit einem etwas größeren Schritt, der sich mit der Inflationsentwicklung und den allgemein höheren Ausgaben begründen lässt. Laut Pfändungstabelle steigt der nicht pfändbare Teil des Einkommens zum 1. Juli 2024 von 1.402,28 Euro auf 1.491,75 Euro. Das sind im Vergleich zum Vorjahr knapp 6,4 Prozent mehr, nachdem 2023 ein Plus von 5,4 Prozent zu Buche stand.

Jährliche Anpassung

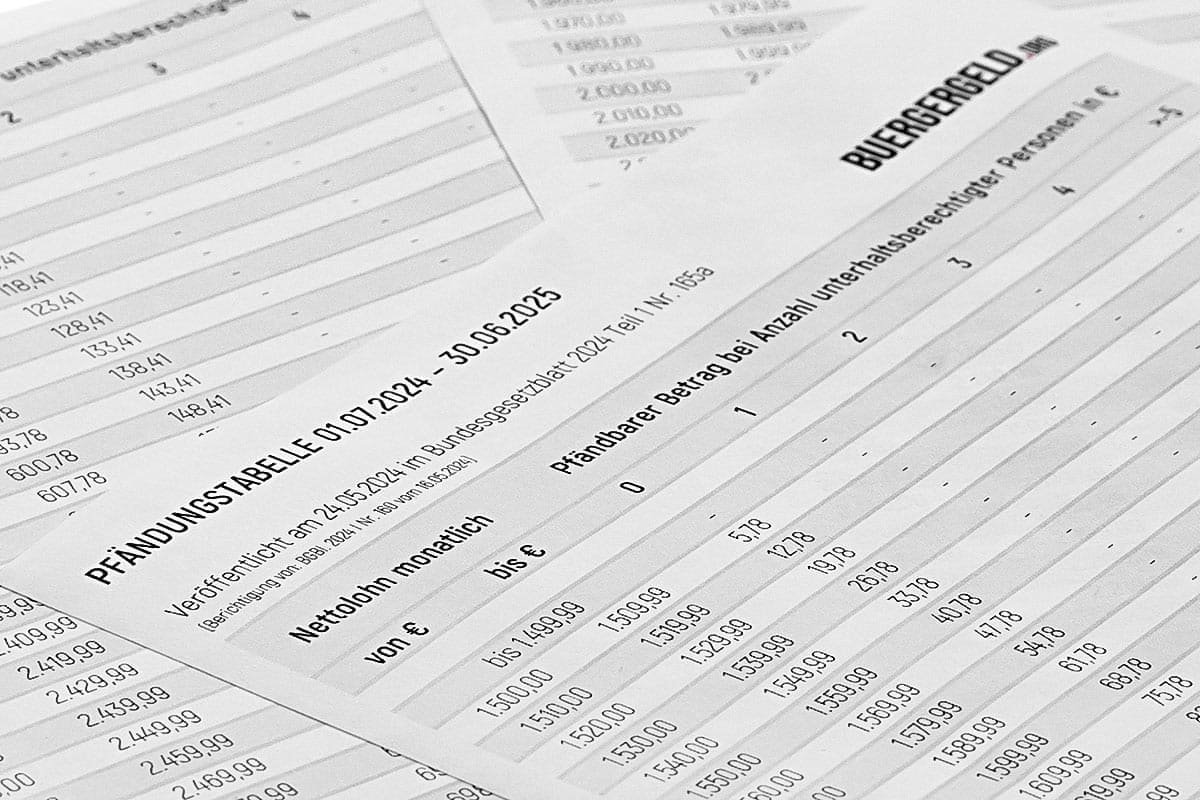

Die Werte der Pfändungstabelle müssen jährlich angepasst werden. Dafür sorgt eine Reform des Bundesministeriums der Justiz. Alle jetzt veröffentlichten Daten gelten ab dem 1. Juli 2024 bis Ende Juni 2025. Publiziert werden die Pfändungsfreigrenzen gemäß §850 der Zivilprozessordnung im Bundesgesetzblatt.

zur Pfändungstabelle ab 01.07.2024

Das Ministerium hat sich verrechnet

Dieses Jahr gab es eine Besonderheit – es musste gleich zweimal der Taschenrechner bemüht werden. In der ersten „Bekanntmachung zu den Pfändungsfreigrenzen 2024“ hatte sich ein Fehler eingeschlichen – bei den Werten für den ersten Unterhaltsgläubiger. Dem Justizministerium war der Fauxpas nicht aufgefallen, wohl aber dem X-User (vormals Twitter) „The funny side of debts“, der die Behörde auf den fehlerhaften Betrag aufmerksam machte. Die Daten aus dem Bundesgesetzblatt Nr. 160 vom 16. Mai 2024 mussten in Ausgabe 165a vom 24. Mai 2024 korrigiert werden, von 560,90 Euro auf 561,43 Euro. Das sollte eigentlich nicht passieren – nur gut, dass es aufmerksame Bürger gibt.

Pfändungsfreibetrag im Detail – Tabelle

| bis 30.06.2024 | seit 01.07.2024 | |

|---|---|---|

| Alleinstehende (Grundfreibetrag) | 1.402,28 € | 1.491,75 € |

| zusätzlich für einen Unterhaltsgläubiger | 527,76 € | 561,43 € |

| zusätzlich für zweiten bis fünften Unterhaltsgläubiger | 294,02 € | 312,78 € |

| höchster Grundpfändungsbetrag | 3.106,12 € | 3.304,30 € |

Das entspricht einer Anhebung der Pfändungsfreibeträge um etwa 6,4 Prozent. Voll gepfändet werden darf zukünftig der Teil vom Nettoverdienst, der 4.573,10 Euro (vorher 4.298,81 Euro) übersteigt.

Beispiel 1 – Familienvater

Beispiel eins – ein Familienvater mit zwei Kindern, der Schulden aus einer ehemaligen Selbstständigkeit hat. Der Nettoverdienst des Mannes beläuft sich auf 2.458,90 Euro. Dieser Wert wird gemäß §850C Abs. 5 ZPO auf volle 10 Euro abgerundet. Gerechnet wird daher mit einem Einkommen von 2.450 Euro. In die Kalkulation fließen zudem die Ehefrau (die erste Unterhaltsgläubigerin) und zwei Kinder (zweiter und dritter Unterhaltsgläubiger) ein. Daraus ergibt sich ein Freibetrag von 1.491,75 Euro plus 561,43 Euro plus 312,78 Euro plus 312,78 Euro = 2.678,74 Euro. Dieser Wert wird auf volle 10 Euro aufgerundet, es ergibt sich ein Pfändungsfreibetrag von 2.680 Euro. Das rechnerische Einkommen von 2.450 Euro liegt 230 Euro unter dem Freibetrag und somit ist nichts pfändbar.

Beispiel 2 – Single

Beispiel zwei – ein Single, der keine Unterhaltspflichten hat und den Mindestlohn (12,41 Euro / Stunde), verdient. Bei einer 40-Stunden-Woche entspricht das einem Nettogehalt von etwa 1.562 Euro pro Monat – abgerundet 1.560 Euro. In diesem Fall sind 60 Euro des Einkommens pfändbar, da diese über der aufgerundeten Pfändungsfreigrenze von 1.500 Euro liegen.

Weitere Berechnungen können jederzeit über unseren Pfändungsrechner vorgenommen werden.

Hilfe bietet ein Pfändungsschutzkonto

Der beste und einfachste Weg, damit die Pfändungsfreigrenzen eingehalten werden, ist ein Pfändungsschutzkonto. Damit ist gewährleistet, dass der persönliche Pfändungsfreibetrag vor dem Zugriff durch Gläubiger geschützt ist und auf dem Konto verbleibt. Wem eine Pfändung droht, der kann sein bestehendes Konto bei der Bank in ein Pfändungsschutzkonto umwandeln lassen.

Quelle: Bundesgesetzblatt vom 24.05.2024

Bild: Jiri Hera/ shutterstock